Sie haben Fragen? 0171 1993474

Wie teuer soll es noch werden?

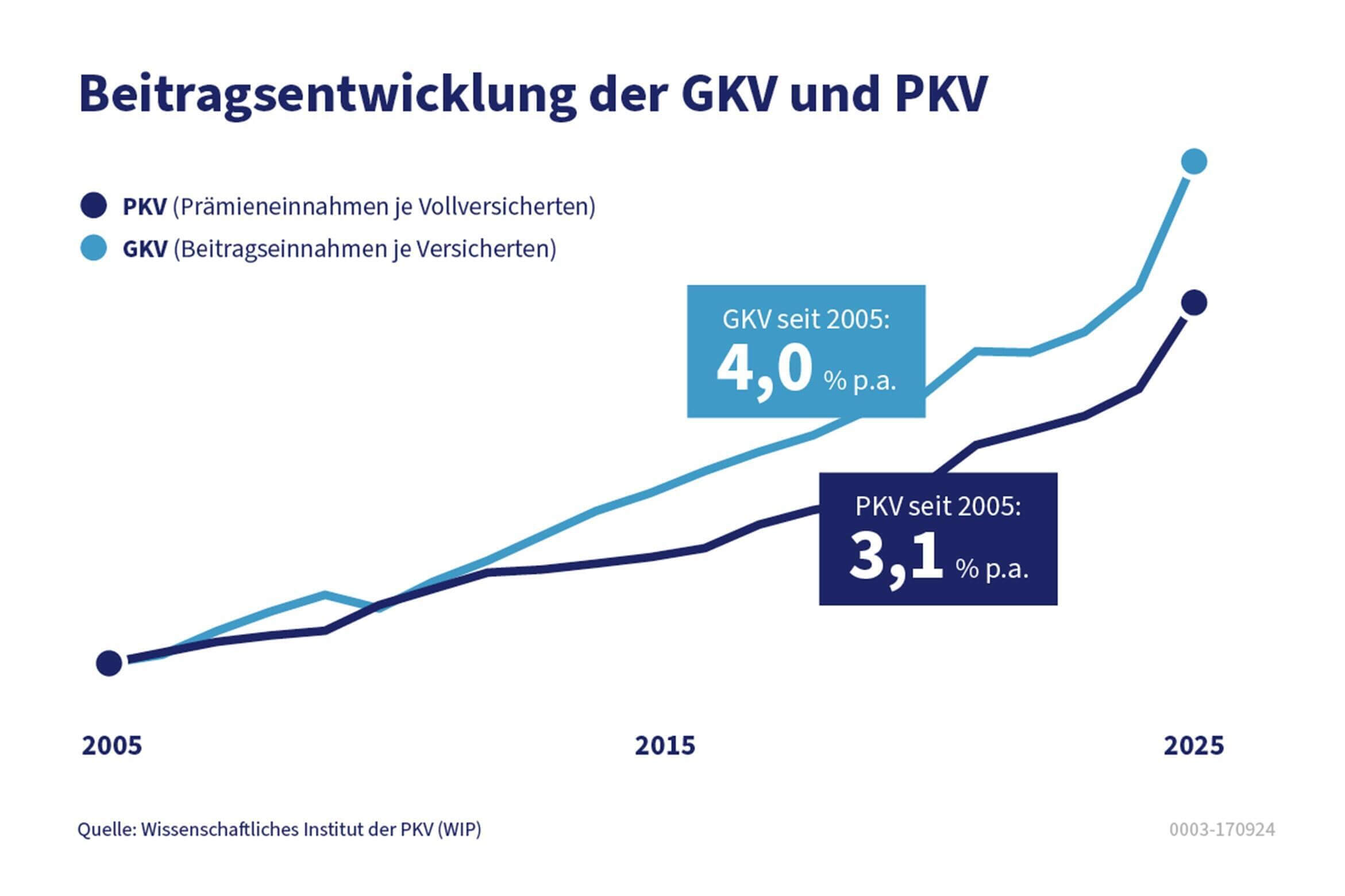

Hohe Beitragssteigerung für gesetzlich Versicherte auch im Jahr 2025

Erst letztes Jahr wurden die Beiträge in der gesetzlichen Krankenversicherung (GKV) auf ein Rekordhoch angehoben. Sehr zum Ärger aller Betroffenen wird sich dieser Trend auch 2025 fortsetzen.

Die Beiträge der Kassen steigen dramatisch

Für 2025 erwarten die Krankenkassen Einnahmen von 294,7 Mrd Euro aus dem Gesundheitsfond. Die voraussichtlichen Ausgaben werden mit 341,4 Mrd. Euro prognostiziert.

Deshalb muss der durchschnittliche Zusatzbeitrag in 2025 laut Prognose des GKV-Schätzerkreis1 auf 2,5 % ansteigen. Das ist eine Erhöhung von 0,8 Prozentpunkten im Vergleich zum Jahr 2024 (1,7%).

Darüber hinaus wird dem Referentenentwurf des Bundesarbeitsministeriums zufolge die Beitragsbemessungsgrenze auf 5.512,50 Euro im Monat ansteigen.

Eine Anhebung des Beitragssatzes in der Pflegeversicherung um 0,25 % auf 3,65 % bzw. 4,25 % für Kinderlose ist ebenfalls angedacht.

Wer z. B. als kinderlose Person über der Bemessungsgrenze verdient, zahlt dann monatlich ca. 1.177 Euro für seine gesetzliche Kranken- und Pflegeversicherung.

Ihr Vorteil: Sie wissen jetzt Bescheid und können handeln

Sie haben die Wahl:

-

Sie bleiben bei Ihrer gesetzlichen Krankenkasse und akzeptieren die weitere Beitragssteigerung.

-

Sie vergleichen die Beiträge der verschiedenen gesetzlichen Krankenkassen:

Denn neben dem gesetzlich festgeschriebenen allgemeinen Beitragssatz von derzeit 14,6 % können gesetzliche Krankenkassen einen individuellen Zusatzbeitrag erheben, dessen Höhe von jeder Kasse selbst festgelegt wird. Dieser Zusatzbeitrag wird 2025 durchschnittlich auf 2,5 % geschätzt. Clever gemacht, springt durch einen Kassenwechsel mit den eingesparten Beiträgen noch eine sinnvolle private Zusatzversicherung, z. B. für die Zähne, heraus. -

Sie entscheiden sich für die private Krankenversicherung:

Wenn Sie selbstständig, Freiberufler oder Beamter sind oder als Angestellter mehr als 73.800 Euro (voraussichtliche Versicherungspflichtgrenze 2025) verdienen, haben Sie sogar die Möglichkeit, in die private Krankenversicherung (PKV) zu wechseln. Die PKV ist trotz höherem Leistungsumfang oftmals günstiger als die GKV und kann deutlich unter dem GKV-Höchstbeitrag liegen, den Gutverdiener dort bezahlen müssen. Denn während sich der Beitrag in der GKV allein auf Basis des Gehalts berechnet, spielt das Einkommen bei der Ermittlung der Beiträge in der PKV keine Rolle.

Sie haben Fragen oder sind sich unsicher?

Jutta Söhnholz

Finanzplanung

Bahnhofstr. 29a

29640 Schneverdingen